Với những người làm trong lĩnh vực Tài chính – Ngân hàng thì khá quen thuộc với thuật ngữ CIC. Đây chính là tổ chức trung tâm thông tin tín dụng do Ngân hàng nhà nước Việt Nam thành lập ra. Tổ chức này hoạt động ra sao và tại sao Ngân hàng nhà nước lại thành lập nên trung tâm thông tin tín dụng này ? Chúng ta sẽ cùng tìm hiểu qua bài viết bên dưới đây.

Nội dung

TRUNG TÂM THÔNG TIN TÍN DỤNG CIC LÀ GÌ ?

Trước khi đi tìm hiểu về tổ chức CIC là gì thì chúng ta cùng đi tìm hiểu một số thuật ngữ về tín dụng có liên quan như sau.

Thông tin tín dụng là gì ?

Theo khoản 1 Điều 3 Nghị định 58/2021/NĐ-CP, thông tin tín dụng là dữ liệu, số liệu, dữ kiện liên quan của khách hàng vay tại tổ chức tham gia của công ty thông tin tín dụng.

Trong đó, khách hàng vay là tổ chức, cá nhân được tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cấp tín dụng hoặc được tổ chức tham gia khác cung cấp dịch vụ cho thuê tài sản, mua hàng trả chậm, trả dần, cầm đồ có điều kiện về lãi suất, thời hạn, tiền thuê, biện pháp bảo đảm nghĩa vụ theo quy định của pháp luật.

Nợ xấu là gì ?

Nợ xấu được hiểu như là các khoản nợ quá hạn của khách hàng khi vay vốn tại các tổ chức tài chính/ngân hàng và họ không có khả năng thanh toán như đã cam kết trong hợp đồng tín dụng. Nếu như quá hạn thanh toán trên 90 ngày tức 3 tháng sẽ được tính là nợ xấu.

Khi bị dính vào nợ xấu thì người đi vay sẽ bị liệt kê vào danh sách khách hàng nợ xấu trên hệ thống của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam CIC.

CIC LÀ GÌ ?

CIC được viết tắt bởi cụm từ – Credit Information Centre hay trung tâm thông tin tín dụng Quốc gia Việt Nam. Đây là tổ chức của Ngân hàng nhà nước Việt Nam thành lập và trực tiếp quản lý. Tổ chức này có chức năng thu nhận, lưu trữ, phân tích, xử lý, dự báo thông tin tín dụng của các cá nhân, tổ chức nhằm phục vụ cho hoạt động của ngân hàng, tổ chức tín dụng.

CIC là đơn vị dự toán độc lập, có con dấu và tài khoản riêng mở tại Ngân hàng hoặc Kho bạc Nhà nước, có trụ sở chính tại thành phố Hà Nội; thực hiện chế độ tự chủ, tự chịu trách nhiệm về tài chính tự bảo đảm toàn bộ chi phí hoạt động thường xuyên theo quy định của Nhà nước và của pháp luật.

CHỨC NĂNG CỦA TỔ CHỨC CIC

Chúng ta cùng điểm qua một số chức năng chính của tổ chức trung tâm thông tin tín dụng CIC bao gồm:

- Đăng ký tín dụng quốc gia cho tất cả người dùng theo quy định của pháp luật hiện hành để hỗ trợ mọi người kiểm tra CIC nhanh chóng.

- Thu thập thông tin về nợ xấu của các cá nhân, tổ chức. Sau đó CIC sẽ tiến hành xử lý, phân tích và lưu trữ thông tin tín dụng.

- Ngăn ngừa và hạn chế các rủi ro tín dụng có thể xảy ra đến mức thấp nhất.

- Yêu cầu các ngân hàng, tổ chức cho vay vốn tín dụng gửi hồ sơ để CIC tiến hành chấm điểm tín dụng với từng cá nhân, tổ chức doanh nghiệp.

- Cung cấp các dịch vụ và sản phẩm tín dụng theo quy định của pháp luật Việt Nam.

CÁCH THỨC HOẠT ĐỘNG CỦA TỔ CHỨC CIC

Hoạt động của CIC dựa trên các thông tin về khoản vay bao gồm tên người vay, tổ chức cho vay, giá trị khoản vay và quá trình thanh toán được cung cấp từ các ngân hàng, tổ chức tín dụng vv. Mọi giao dịch vay mượn sẽ được ghi nhận lại dưới dạng điểm tín dụng trên hệ thống CIC. Từ đó làm cơ sở cho mọi ngân hàng và tổ chức tài chính xét duyệt, đánh giá uy tín của bạn khi thực hiện giao dịch trong tương lai.

CIC sẽ cập nhật những thông tin sau:

- Số tiền đã, từng và đang vay

- Mục đích vay là gì?

- Hợp đồng tín dụng được ký kết với ngân hàng nào?

- Thời gian trả khoản nợ là bao lâu?

- Lịch sử trả nợ tới thời điểm hiện tại

- Người đi vay đang nằm trong nhóm nợ nào?

- Có thế chấp tài sản nào hay không?

Với các thông tin trên đây thì tổ chức CIC sẽ thống kê và phân loại nợ xấu theo từng nhóm. Các ngân hàng cũng như tổ chức tín dụng sẽ dựa vào đó mà dễ dàng nắm được lịch sử tín dụng của từng cá nhân.

Nợ xấu được CIC tiến hành phân loại trong quá trình sắp xếp các dữ liệu liên quan đến tín dụng. Cá nhân và doanh nghiệp được xác định là nợ xấu khi rơi vào các nhóm sau đây:

- Nhóm 1: Dư nợ đủ tiêu chuẩn (là các khoản nợ có đủ khả năng thu hồi đầy đủ cả gốc và lãi đúng thời hạn. Nhưng nếu quá hạn từ 1 đến dưới 10 ngày, vẫn nằm trong nhóm đủ tiêu chuẩn nhưng sẽ bị phạt lãi quá hạn 150%)

- Nhóm 2: Dư nợ cần chú ý (là các khoản nợ quá hạn từ 10 đến dưới 90 ngày)

- Nhóm 3: Dư nợ dưới tiêu chuẩn (là các khoản nợ quá hạn từ 90 đến 180 ngày)

- Nhóm 4: Dư nợ có nghi ngờ (là các khoản nợ quá hạn từ 181 đến 360 ngày)

- Nhóm 5: Dư nợ có khả năng mất vốn (là các khoản nợ quá hạn trên 360 ngày)

CÁCH KIỂM TRA THÔNG TIN NỢ TRÊN CIC

Bạn là cá nhân hay tổ chức và muốn kiểm tra thông tin tín dụng của mình trên CIC. Bạn có thể kiểm tra thông tin tín dụng tại 2 nơi sau:

- Ngân hàng hoặc công ty tài chính nơi cho bạn vay vốn.

- Kiểm tra qua Trung tâm Thông tin Tín dụng Ngân hàng Nhà nước (CIC)

Các ngân hàng và tổ chức tín dụng phải trả phí khi sử dụng dịch vụ của tổ chức này. Ngoài ra, đối với cá nhân và doanh nghiệp khi đăng ký tra cứu thông tin trên CIC về bản thân mình sẽ được miễn phí 1 lần/năm. Từ lần khai thác thông tin thứ 2 trở đi mới phải trả phí.

Để tự kiểm tra CIC online cá nhanh nhất, bạn có thể làm theo cách:

Tra cứu Thông qua trang web CIC

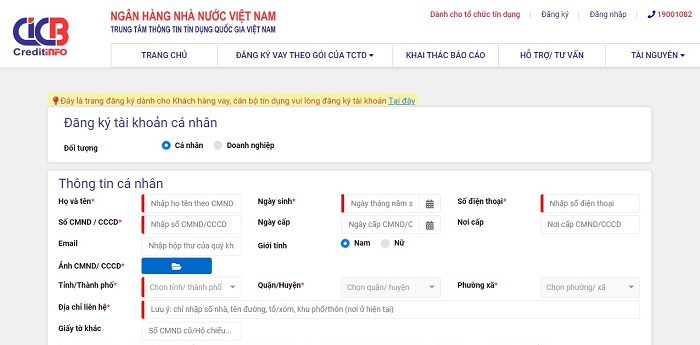

- Bước 1: Khách hàng cá nhân hoặc doanh nghiệp truy cập vào đường link cic.gov.vn để tự tra cứu thông tin. Lưu ý là đường link cic.org.vn chỉ dành riêng cho các tổ chức tín dụng khai thác.

- Bước 2: Chọn “Đăng ký” để được cấp tài khoản khai thác.

- Bước 3: Đăng ký thông tin cá nhân theo hướng dẫn trên màn hình. Sau đó bấm “Tiếp tục”.

- Bước 4: Nhập mã OTP được gửi về số điện thoại đã đăng ký ở bước 3, chọn “Đồng ý” để chấp nhận các điều khoản cam kết. Nhấn “Tiếp tục” để thực hiện bước tiếp theo.

- Bước 5: Sau khi được CIC phê duyệt cấp tài khoản thì bạn sẽ vào “Đăng nhập” để tra cứu thông tin.

Lưu ý: Nên nhập email và số điện thoại để nhận thông báo quan trọng từ trung tâm CIC.

CÁCH XÓA NỢ XẤU TRÊN CIC

Nếu như bạn check thông tin tín dụng của mình và phát hiện ra thông tin khoản nợ trên CIC bạn sẽ nghĩ đến việc xóa nợ xấu trên CIC. Lúc này việc xóa nợ sẽ thường có 2 trường hợp.

Trường hợp 1: Nợ xấu do lỗi ở khách hàng như chậm trả nợ

- Bước 1: Kiểm tra rõ tình trạng nợ xấu trên trang web của CIC để biết số tiền bạn đang nợ và thuộc nhóm nợ nào.

- Bước 2: Tiến hành đến ngân hàng bạn vay và thanh toán toàn bộ khoản gốc lãi phải trả. Sau đó, bạn thực hiện thanh toán. (Lưu ý: Nên lưu giữ các chứng từ và ghi rõ ngày giờ.)

- Bước 3: Vào đầu tháng kế tiếp, bạn kiểm tra thông tin tín dụng CIC lại một lần nữa để kiểm tra bạn đã xóa nợ xấu chưa.

Tuy nhiên, lịch sử nợ xấu thường được lưu lại.

- Nợ xấu nhóm 3, 4 và 5 được lưu giữ trong vòng 5 năm gần nhất.

- Nợ xấu nhóm 2 được lưu giữ trong vòng 12 tháng.

- Do đó, cách xóa nợ xấu nhanh nhất bạn nhanh chóng thanh toán nợ quá hạn, nợ xấu.

Trường hợp 2: Do lỗi của Ngân hàng hoặc của trung tâm CIC.

- Bước 1: Kiểm tra rõ tình trạng nợ xấu của bạn trên trung tâm CIC để biết rõ số tiền bạn đang nợ, nhóm nợ xấu.

- Bước 2: Làm công văn gửi Ngân hàng hoặc Trung tâm CIC để khiếu nại.

- Bước 3: Gửi công văn và đến trực tiếp các đơn vị trên để giải quyết.

- Bước 4: Nhận kết quả và kiểm tra lại tình trang nợ xấu tại website của CIC.

CÁCH TRÁNH RƠI VÀO NHÓM NỢ TÍN DỤNG XẤU TRÊN CIC

Chúng tôi xin đưa ra cho bạn một số lời khuyên để tránh bị rơi vào nhóm nợ tín dụng xấu và bị ghi lại lịch sử trên CIC

- Kiểm soát được khả năng tài chính của mình đảm bảo cho việc trả nợ và duy trì cuộc sống. Trước khi bạn vay cần phân tích khả năng trả nợ và đảm bảo khoản vay không quá 50% thu nhập nhằm đảm bảo cuộc sống cũng như điểm tín dụng.

- Không nên cố gắng đi vay khi lịch sử tín dụng của bạn nằm trong nhóm nợ xấu không được vay.

- Không nên vay tiền khi biết chắc chắn rằng không có khả năng trả nợ. Điều này sẽ ảnh hưởng đến uy tín tín dụng của bạn, và bạn sẽ không thể vay tiền khi có nhu cầu thực sự cần thiết.

>> Xem thêm: Tìm hiểu về tái cơ cấu nợ là gì? Đặc điểm và các hình thức tái cơ cấu nợ?

{kind=link}